اليوم أريد أن أشارك مبدأي في الحفاظ على ميزانية الأسرة ككل ، لأنه لا يهم الميزانية التي لديك ، أو العائلة أو السفر ، فإن المبدأ نفسه مهم ، والذي يمكن أن يقرب أو يؤخر إمكانية رحلاتك ومدخراتك وحريتك المالية.

غالبًا ما أجد أن الناس لا يعرفون أين ينفقون أموالهم ، ولا يعرفون مقدار ما ينفقونه على الطعام ، والتجمعات في المقهى مع الأصدقاء ، وعلى الملابس ، والنفقات غير المتوقعة وما إلى ذلك. في نفس الوقت ، يقترضون المال ، ويشكون من عدم وجود ما يكفي من المال ، ولذا فأنت تريد الذهاب إلى مكان ما ، أو شراء كمبيوتر محمول / دراجة ... السؤال الذي يطرح نفسه على الفور ، هل تريد حقًا؟ أو ، ما الذي تريده أكثر من ذلك ، أو إنفاق المال على البيرة في عطلة نهاية الأسبوع ، أو الذهاب إلى البحر؟ بالطبع ، في البحر ، لكنني أنفق القليل جدًا على الترفيه ، سيكون هناك إجابة. في الواقع ، لا يعرف المرء أن بعض بنود إنفاقه في المجموع لعدة أشهر أو سنة تشكل رحلة إلى البحر.

محتوى المقال

لماذا الاحتفاظ بالميزانية

في أي حال من الأحوال لا أحثك على توفير ما هو مهم لك. ولكن من الأفضل معرفة وفهم مقدار الأموال التي تحصل عليها فعليًا حتى تتمكن من اتخاذ قرار مستنير. ما لا يقل أهمية هو معرفة رغبات المرء الحقيقية ، والأحلام الحقيقية. لقد كتبت عن هذا في مقال كيف تغير الحياة للأفضل أو ما يمنعك من السفر.

لديك ضغط كبير على أفراد عائلتك 🙂 على سبيل المثال ، تأتي زوجة لزوجها وتقول ، نحن لا نشتري أي شيء لي ، نحن لا نفسدني ، واشتريت لنفسك جهاز MacBook مقابل 50 ألفًا ، ay-ay. في صمت ، يفتح الزوج الميزانية ، ويصنع عينة للسنة ويظهر أنه بالإضافة إلى MacBook ، اشترى زوجًا من القمصان فقط للسنة ، بينما سجلت زوجته 100 ألف قطعة ملابس طوال العام ، اشترت كل شيء قليلًا في كل مرة ، وتدريجيًا دوريا.

الايجابيات

بشكل عام ، تعد الميزانية شيئًا رائعًا لفهم كيفية سير إنفاقك. في الواقع ، يعتقد الكثير من الناس أنك ستعتقد أن سعره أعلى من 1000 روبل فقط ، ولكن في الواقع ، هذه الآلاف من الروبل للعام بأكمله (ولشخص لمدة شهر) تعمل كثيرًا بحيث يمكنك شراء سيارة! لعبة 🙂 في الواقع ، أنا لا أمزح ، إنقاذ ميزانية الأسرة يتطور فقط مثل هذا - من التفاهات ، هذه هي الميزة الرئيسية. تم حفظ 1000 روبل = كسب 1000 روبل. اعتقدت مؤخرًا أن صديقي المدخن ينفق على تكلفة جهاز كمبيوتر محمول جيد على السجائر سنويًا. أي أنه لو لم يكن يدخن ، لكان بإمكانه تغيير الكمبيوتر المحمول مرة في السنة.

فقط أتوسل إليك ألا تخلط بين الادخار والتسول. إن محاولة زيادة أرباحك هي رغبة ضرورية لا غنى عنها ، ولا تتعارض بأي حال مع الاقتصاد. كما هو الحال في الأعمال التجارية ، هناك دائمًا محاسب يقوم بتحسين التكاليف. وإذا اتجهت في اتجاهين في نفس الوقت ، تربح النفقات غير الضرورية وتصفيتها بوعي ، يمكنك الوصول إلى هدفك بشكل أسرع.

أنا بصراحة لا أفهم الوضع عندما تنمو الطلبات بشكل أسرع من الإيرادات. ما الفائدة من إنفاق المال واقتراضه؟ أليس من الأفضل التأجيل أو الاستثمار من أجل الحصول على الاستقلال المالي والحرية؟ خلاف ذلك ، يمكنك كسب الملايين ، ولكن لا يزال «إفترض جدلا».

لذا ، إيجابيات النقاط.

- مراقبة. أنت دائمًا تعرف بوضوح ما تنفق المال عليه. لا توجد أسئلة ، ولكن أين ذهب نصف الراتب ، ومن الذي صرفه.

- اختيار واع. بعد شهرين من إدارة الميزانية ، أنت تعرف حقًا مقدار كل بند من بنود الإنفاق ، وقد ترغب في تعديله (انخفاض / زيادة). هذا يزيل النفايات غير الضرورية..

- لا ديون. يتم التقليل من الدخول إلى الديون / القروض ، لأنه يمكنك حساب كل شيء مقدمًا وتجنبه.

- أسهل لتخطيط مشترياتك. إذا كنت ترغب في شراء شيء كبير أو الذهاب إلى مكان ما ، بميزانية ، فمن الأسهل التخطيط. ستتمكن من معرفة الشهر الذي ستحصل فيه على مبلغ كافٍ ، وهو مناسب جدًا ، أو كيف تحتاج إلى تغيير هيكل الإنفاق بحيث يظهر هذا المبلغ.

- مفيد للرحلات الطويلة. يمكنك دائمًا التخطيط مسبقًا لعدد الأشهر التي لديك فيها ما يكفي من المال..

- ملائم للفصل. يمكنك معرفة مقدار الوقت المتاح وحساب الوقت المناسب لبدء البحث عن عمل.

- التخصصات. ومن حيث الإنفاق ، ومن حيث الحياة بشكل عام.

لقد ميزنة منذ عام 2008. حاولت ذلك مرة واحدة وأعجبني. بفضل الميزانية ، كان من الممكن بالفعل التخطيط لأكثر من رحلة واحدة ، أو بالأحرى لفهم إمكانية تنفيذها في شهر معين في ظل ظروف محددة. كما ساعدني كثيرًا بعد إقالتي في عام 2010..

ثم قمت على الفور بحساب عدد أشهر الحياة المجانية التي يمكنني الحصول عليها ، والبلدان التي أذهب إليها والأشياء التي يمكنني شراؤها. وفقًا لذلك ، كنت أعرف في أي شهر يجب أن تظهر الأرباح أو عندما أحتاج للذهاب إلى العمل (في حالة الفشل).

بشكل عام ، أحب الشعور بالأمان / الأمان قبل كل شيء ، عندما يمكنك التخطيط لكل شيء مقدمًا (لمدة 3-6-12 شهرًا) والهدوء.

السلبيات

هم (بالنسبة لي) أصغر بكثير.

- يستغرق تحديد النفقات وتخطيط ميزانية العائلة وقتًا. مع النهج الصحيح ، إلى حد ما ، لكنه يأخذ. ولكن في بعض الأحيان يكون من اللطيف القيام بذلك ، ورسم خطة للأشهر الستة المقبلة وإجراء عمليات شراء مفيدة ورحلات طال انتظارها هناك.

- هناك فرصة للالتزام بالمدخرات وتجاوز بعض الحدود المقبولة. أو تصبح بائسًا ، بدءًا من التوفير في كل شيء بشكل عام. يجب أن يكون مفهوما أن لكل منها حدودها الخاصة ، وهذا بالنسبة لأحدها هو إنقاذ ، ثم للآخر هو تبديد.

- إضافة إلى الفقرة السابقة. هناك فرصة للالتزام بشريط الدخل الحالي والتركيز فقط على المدخرات. او غير ذلك, «لا تسمح» لديهم المزيد من المال ، يمكن الحصول على حاجز نفسي.

كيف تحافظ على ميزانية الأسرة

كما كتبت أعلاه ، فإن المبادئ الأساسية (حسنًا ، أو الإيجابيات) هي التحكم في النفقات ، والاختيار الواعي والقضاء على النفقات غير الضرورية. وتقوم الميزانية على هذا: أنت تخطط للإنفاق على الفترة الزمنية المطلوبة ثم تلتزم بها. في هذه العملية أيضًا ، يجب ملاحظة هذه النفقات من أجل ربط الإنفاق الفعلي مع المخطط.

كيف يتم كل هذا بدقة ، يقرر الجميع لنفسه. في البداية قادت كل شيء بدقة شديدة من أجل فهم أين وما الذي سيغادر ، ثم استرخيت ، وبدأت في التقريب وإجراء كل شيء تقريبًا. والنتيجة هي ميزانية عائمة ، الشيء الرئيسي هو عدم وجود نفقات غير ضرورية ، ومراعاة النفقات للدخل (يحتاج إلى الفرص) ، وليس الامتثال الصارم والمدخرات من أجل الادخار.

- هناك بنود الدخل وبنود النفقات. عدد المقالات هناك ويمكن أن يكون هناك أي شيء على الإطلاق ، الشيء الرئيسي هو أنه مناسب لك. لقد بدأت بتفاصيل كبيرة ، ثم قمت بتبسيط كل شيء وجمع العديد من المقالات. إذا كنت لا تعرف من أين تبدأ ، فابدأ بأي مقالات ، وعادةً في غضون شهرين من إدارة الميزانية ، يصبح الأمر أكثر أو أقل وضوحًا. على الرغم من أنني ما زلت تصحيح في بعض الأحيان.

- في رأيي ، يجب كتابة مقالات الدخل والنفقات التي ستقوم بتحليلها لاحقًا ، أو التي تحتاج إلى تتبع الديناميكيات. إذا لم يكن هذا مهمًا بالنسبة لك ، فيمكنك بشكل عام أن تجعل بندًا واحدًا للنفقات وعنصرًا واحدًا للدخل. بشكل عام ، يمكن تخفيض الميزانية بأكملها إلى مظروف ورقي ، أي لوضعها في بداية الشهر المبلغ الذي ستنفقه ، وبعد ذلك سيبقى شيء للنظر أو لا.

- أسجل النفقات كل يوم ، وهو أكثر ملاءمة ، ولا يستغرق الأمر سوى دقيقتين. ولكن في الأساس بالنسبة لي يتم كل شيء من خلال التطبيق على الهاتف ، يتعرف على الرسائل القصيرة ويكتبها في قاعدة البيانات. وعندما تحتاج إلى التخطيط لشيء خطير ، على سبيل المثال ، شتاء في تايلاند ، يمكنك الجلوس لمدة نصف ساعة.

- يمكن للزوج والزوجة إدارة الميزانية معًا ، وشخص واحد فقط. كيف توافق بشكل عام. أو بالأحرى من سيعجبه أكثر. صحيح ، عندما يقودون معًا (الإنفاق والتخطيط) ، سيكون من الأسهل مناقشة شيء ما إذا كان شخص ما يبتعد عن هذا.

- هل يستحق الأمر الاحتفاظ بميزانية مشتركة أو منفصلة ، لن أقول. هناك آراء مختلفة في هذا الشأن. أنا شخصيا أقبل كلا الخيارين. عندما يكون الزوجان مكتفيان ذاتياً ويكسبان المال ، أولاً ، الجميع أكثر هدوءًا وثقة في المستقبل ، وثانيًا ، سيكون سعيدًا فقط بميزانية منفصلة.

- يمكنك الاحتفاظ بميزانية دون التخطيط على الإطلاق. أي ، لاحظ فقط الدخل / المصروفات وتحقق مما إذا كان كل شيء في محله (التحكم). في بعض التطبيقات وخدمات التخطيط عبر الإنترنت وليس.

- جوهر التحكم في الإنفاق هو أن لديك رصيدًا إيجابيًا (احتياطيًا) ، أي فرق إيجابي بين الدخل والنفقات. دعونا لا كل شهر ، ولكن في ربع سنة أو سنة. حسنًا ، حتى يكون الاتجاه مرئيًا ، فأنت تعيش في ناقص أو زائد. يمكن تجميع هذا الاحتياطي أو إنفاقه على شيء مفيد..

- عادة ، في جميع الكتب الذكية ، يُنصح بتوفير 5-10 ٪ من الدخل في عازلة مالية أو الاستثمار ، بغض النظر عن الأهداف. 5-10 ٪ ، في الواقع ، المبلغ الذي لا يمكن ملاحظته عمليًا مع أي دخل. ليس لدي مثل هذه الصرامة. أحيانًا أدخل المخزن المؤقت (أغادر في الطرح) ، وأحيانًا أضع 50٪ جانبًا.

برامج ميزانية الأسرة

كيفية اختيار البرنامج

يمكنك إنشاء أي جدول لميزانية العائلة يناسبك في Excel ، أو استخدام خدمات / تطبيقات جاهزة لإدارة الميزانية ، حيث أنها الآن مجمعة (Drebedengi ، Zen-mani ، Monefy ، إلخ.).

بعض الخدمات لها خدمة موقع الويب الخاص بها وتطبيق الهاتف المحمول ، جزء فقط تطبيق ، وجزء فقط موقع. في رأيي ، الخيار عندما يكون من الممكن استخدام كل من التطبيق على الهاتف والنسخة عبر الإنترنت على الموقع من جهاز كمبيوتر محمول هو أكثر ملاءمة. كان هذا أحد الأسباب التي جعلتني اخترت Drebedengi في وقت واحد وكنت جالسًا عليها لسنوات عديدة.

حاول تحطم>

من الممكن أيضًا وبالطريقة القديمة - الكتابة على قطعة من الورق. ومع ذلك ، هناك خطر أن تضيع هذه الورقة في مرحلة ما ، ومن الأسهل إصلاح شيء ما في الميزانية الإلكترونية.

كيف اخترت برنامجًا للحفاظ على ميزانية الأسرة؟ ذهبت إلى Google Play ، وقمت بتنزيل 5 أجزاء من تطبيقات Android التي أعجبتني من لقطات الشاشة والأوصاف ، وبدأت تجربتها. حوالي 10 دقائق لكل تطبيق. ونتيجة لذلك ، كان هناك اثنان كانا أكثر أو أقل وضوحًا بالنسبة لي ، أو بعبارة أخرى ، حيث كنت راضيًا عن منطق إدارة الميزانية. من المهم أن يتطابق مبدأ مرجعي في رأسي مع نية صاحب الطلب. خلاف ذلك ، عليك الخوض فيه لفترة طويلة جدًا ، ولكن كيف يمكنك القيام بشيء هنا. لا ، يجب أن يكون كل شيء بديهيًا. بعد ذلك ، حاولت وضع علامة على قضاء يومين لفهم ما إذا كان ذلك مناسبًا لي أم لا.

كيفية الحفاظ على الميزانية في Excel

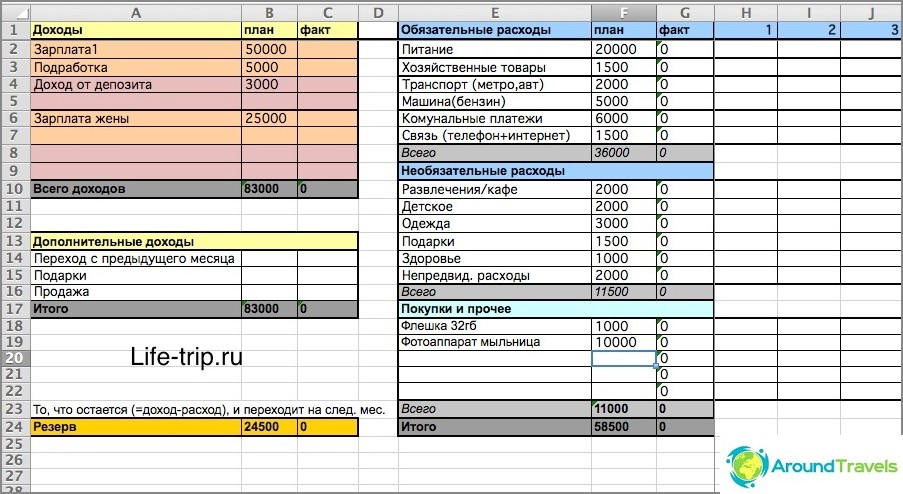

من 2008 إلى 2013 ، احتفظت بالميزانية في Excel. يمكنك تنزيل ملف excel يمثل نموذجًا مبسطًا لميزانيتي. أو إليك أحدث نسخة من ميزانيتي (ملف أكثر تعقيدًا) ، مع مراعاة قنوات الدخل / النفقات المختلفة (البطاقات ، النقود الإلكترونية).

ورقة واحدة في Excel هي شهر واحد. الميزانية شهرية ومن المقرر إجراؤها قبل شهرين إلى ثلاثة أشهر على الأقل. للتخطيط لمدة ستة أشهر مقبلة ، تحتاج إلى إنشاء 6 أوراق أخرى بالاسم «شهر سنة» (للصيغة للعمل) ، وهلم جرا.

هناك عمودين في كل شهر - الإنفاق المخطط والفعلي. العمود الأول مخصص للتخطيط ، والثاني للإنفاق الحالي.

كيفية الحفاظ على الميزانية في Excel

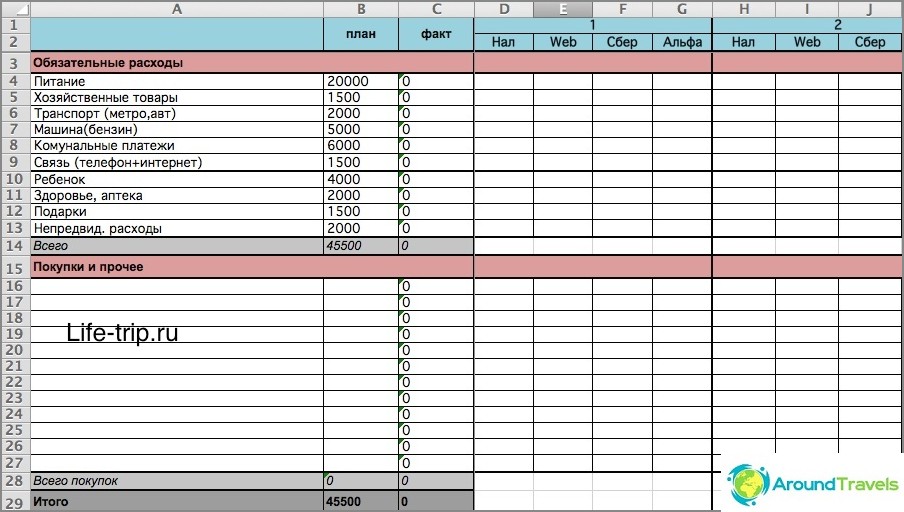

في ملفي (خاصة في الملف الثاني) هناك صيغ ، إذا لم تكن أصدقاء معهم ، فمن الأفضل محاولة القيام بشيء خاص بك أو استخدام الخدمات الجاهزة. خلاف ذلك ، عليك أن تفهم. باختصار ، في الملف الثاني ، يمكنك تحديد التكاليف حسب اليوم ، اعتمادًا على كيفية إنفاقها: نقدًا ، نقود إلكترونية ، بطاقات. ثم يعتبر التوازن هو نفسه تمامًا لجميع أماكن التخزين هذه.

الإصدار الثاني أكثر تعقيدًا

خدمة Drebendengi

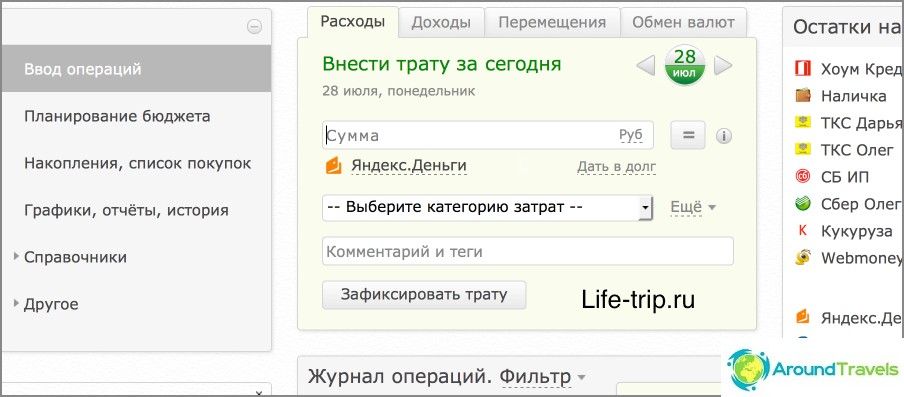

منذ عام 2013 ، حولت الميزانية إلى موقع Drebedengi على الإنترنت ويسعدني جدًا. الآن أقوم بتمييز جميع النفقات من الهاتف ، وأخطط على الكمبيوتر المحمول عبر الإنترنت.

العديد من العمليات مؤتمتة ، على سبيل المثال ، جميع النفقات على البطاقة المصرفية نفسها تذهب إلى الميزانية. وبالتالي ، إذا كنت لا تستخدم النقود عمليًا (وأنا أحاول تقليلها) ، فلا ينبغي ملاحظة أي شيء تقريبًا. اقرأ منشور منفصل حول استخدام القمامة وتطبيق الهاتف الخاص بهم ، لأنه طويل جداً للتحدث هنا.

لذا فإن الجدول البسيط في Excel جيد فقط لبدء الاختبار إذا جاز التعبير. وبعد أن تقرر أنه يجب أن تكون هناك ميزانية ، يمكنك الذهاب إلى الخدمات ، بما في ذلك الخدمات المدفوعة.

الميزانية على موقع Drebedenga

ملاحظة. هل لديك ميزانية عائلية أو شخصية؟?